Cara Memastikan Bukti Potong Pajak Tersedia di Coretax untuk Lapor SPT

Pastikan Bukti Potong PPh 21 Tersedia Sebelum Lapor SPT di Coretax

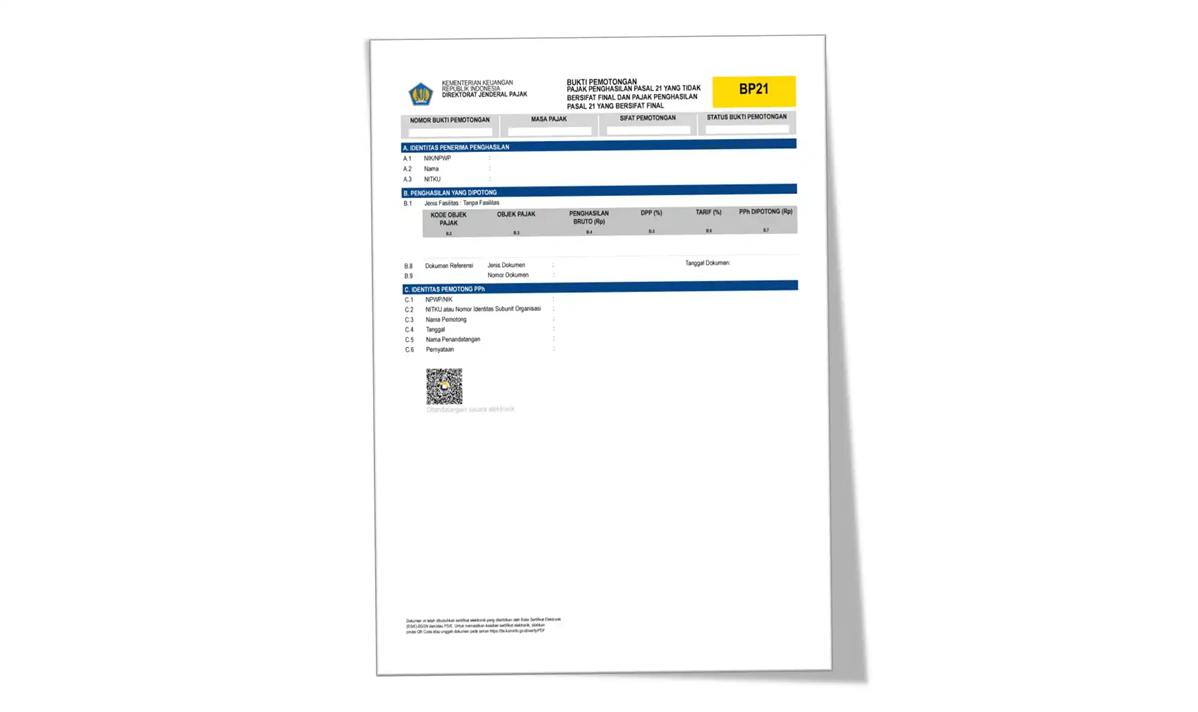

Direktorat Jenderal Pajak (DJP) mengimbau para karyawan agar memastikan Bukti Pemotongan (Bupot) Pajak Penghasilan (PPh) Pasal 21 telah tersedia sebelum menyampaikan Surat Pemberitahuan (SPT) Tahunan melalui sistem Coretax. Dokumen tersebut menjadi salah satu syarat penting dalam proses pelaporan pajak tahunan.

Wajib Pajak orang pribadi dapat mengecek ketersediaan Bupot langsung melalui akun masing-masing di Coretax. Jika dokumen sudah tersedia—baik dalam bentuk BPA1 untuk pegawai swasta maupun BPA2 untuk ASN, TNI, dan Polri—artinya pelaporan SPT Tahunan sudah dapat dilakukan.

Langkah Mengecek Bukti Potong di Coretax

Berikut tahapan untuk memeriksa dan mengunduh Bupot PPh Pasal 21:

- Akses laman https://coretaxdjp.pajak.go.id

- Login dan masuk ke menu “Portal Saya”

- Klik “Dokumen Saya”

- Pilih jenis bukti potong yang sesuai:

- BPA1 untuk pegawai tetap atau pensiunan perusahaan swasta

- BPA2 untuk PNS, anggota TNI/Polri, pejabat negara, serta para pensiunannya

- Tekan tombol “Unduh” di bagian kanan atas

- Dokumen akan terdownload dalam format resmi DJP (PDF)

Apabila bukti potong belum muncul di sistem, karyawan disarankan segera menghubungi pihak perusahaan. Pastikan perusahaan telah menerbitkan Bupot PPh Pasal 21 dan melaporkan SPT Masa PPh Pasal 21 melalui Coretax. Tanpa proses tersebut, pelaporan SPT Tahunan PPh orang pribadi tidak dapat dilakukan di sistem.

Perubahan Mekanisme Administrasi

Sebelum Coretax diberlakukan, perusahaan biasanya menyerahkan bukti potong secara langsung kepada karyawan. Dalam skema lama tersebut, karyawan harus mengunggah sendiri dokumen Bupot saat melaporkan SPT Tahunan.

Kini, melalui sistem Coretax, perusahaan wajib melampirkan bukti potong ketika menyampaikan SPT Masa PPh Pasal 21. Dengan demikian, data pemotongan pajak akan otomatis terintegrasi dalam sistem.

Ketentuan ini merujuk pada Peraturan Menteri Keuangan Nomor 168 Tahun 2023 tentang petunjuk pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi, serta Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025 yang mengatur pelaporan Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Bea Meterai dalam rangka implementasi Sistem Inti Administrasi Perpajakan.

Dengan adanya integrasi ini, diharapkan proses pelaporan pajak menjadi lebih tertib, transparan, dan efisien bagi seluruh Wajib Pajak.

Recent Posts

2026-07-27 14:03:27

2026-07-24 20:48:40

2026-07-20 13:11:32

2026-07-17 13:44:28